2021年第1季度(1-3月)中商消费指数(CCI)发布

中国商业经济学会“中商消费指数”课题组

——

2021年5月9日,中国商业经济学会对外发布2021年第1季度(1-3月)中商消费指数(CCI)及其6个子指数。

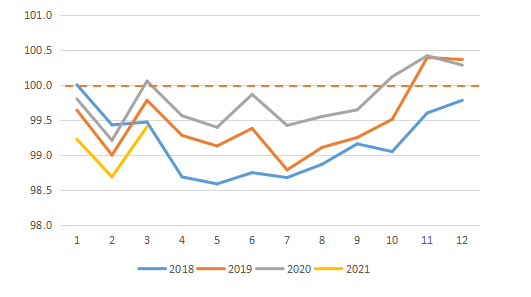

以2018年1月作为基期(指数值100),纵观2018年以来我国消费的整体发展方向,年度平均指数从2018年的99.1725到2019年的99.4683再到2020年的99.7759,展现了我国居民消费即使在新冠疫情的影响下仍稳健扩容升级的良性态势。然而,2021年第1季度消费指数骤降至99.1066,呈现出2018年以来最为低迷的同期表现,再次印证了全球疫情扩散和中国疫情防范对消费行为和消费心理的深刻影响。

图1 2018-2021年

2021年第1季度,在全球疫情防控未达预期、大宗商品价格大幅上涨、企业盈利预期普遍低迷的背景下,国内市场传统的春节档消费季被各级各地政府严肃认真的疫情防控举措所抑制,不仅未出现疫情受控后强烈的消费反弹,甚至未重现疫情前热旺的消费常态。然而,在供需持续低迷的背后,蕴藏着消费能力的累积和消费信心的修复,相信春节期间成功的疫情防控经验将为第2季度消费触底反弹提供重要的保障和支撑。

一、分指数监测分析报告

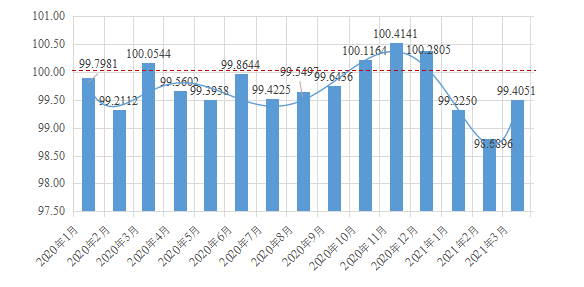

2021年第1季度(1-3月),中商消费指数(CCI)大幅回落后有所反弹。指数扭转了2020年下半年修复上攻的走势,在第4季度连续三个月冲上100点之后大幅回落至荣枯线以下(1月,99.2250),在春节所在的2月下探季度低点(2月,98.6896)后随即反弹,但反弹力度(3月,99.4051)有限,奠定了第1季度整体低迷的消费走势。

图

第1季度消费指数的低迷回调,下行动因主要在于疫情防控背景下人员流动性的降低在供需两端的对消费实现形成的合力抑制;走势相对平稳的消费预期和消费补偿因素,构成了消费指数止跌企稳的有效支撑;至于持续累积的居民收入与消费能力以及消费结构升级的内生动力,则为消费指数后续触底反弹奠定了动力来源和走势基调。具体而言:

(1)居民支出与消费规模指数。

2021年第1季度,代表消费结果的居民支出与消费规模指数延续了2020年全年整体下行的走势,并呈现断崖式地下跌,不仅跌破了100点的荣枯线,而且全季度处于98点以下,甚至在春节所在的2月下探阶段性低点(96.3623),成为了拖累消费指数下行的主要动因。令人欣慰的是,下探低点后,居民支出与消费规模指数迅速反弹至3月的97.5669,高于1月97.3003的水平,说明我国居民消费支出虽然仍受到了较为严重的桎梏,无法得到充分释放,但消费潜力犹在,触底反弹在即。

图

(

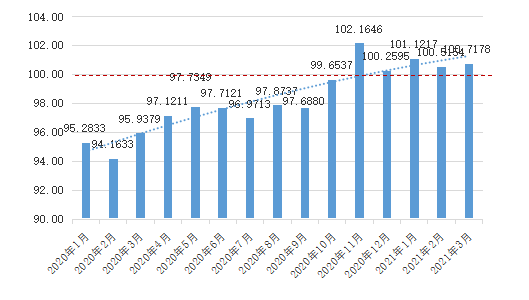

2021年第1季度,反映消费需求侧动向的居民收入与消费能力指数表现亮眼,虽然未创造阶段性高点,但出现了首个连续三个月(1月101.1217,2月100.5154,3月100.7178)指数稳定在荣枯线(100点)以上的季度,展现了我国城乡居民相对雄厚的消费潜力,为消费指数触底反弹并持续增长提供了底层动力。这也说明随着国内新冠疫情得到有效控制,企业复工复产和政府惠民政策持续发挥居民增收和消费促进效应,有效促进了居民消费能力的恢复和积累。

图

(

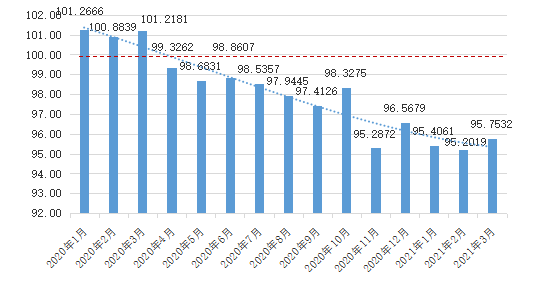

2021年第1季度,反映消费供给侧动向的消费供给指数持续低迷。在1月降至95.4061后,2月再降至95.2019,创下阶段性新低,3月虽略有回升,但仍处于95.7532的相对低位,由此形成了首个连续三个月指数稳定在96点以下的季度。可以说,需求侧消费行为的受限和供给侧消费满足力的约束共同构成了第1季度消费低迷的成因,扩大内需、激活消费需要在产品供应和渠道建设层面有所建树。

图

(

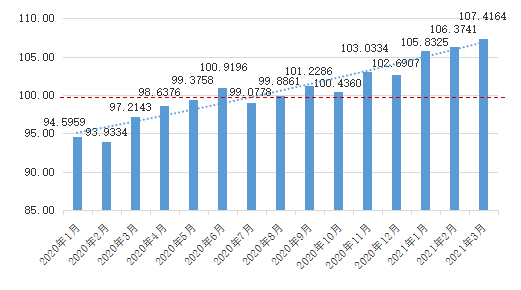

2021年第1季度,反映消费结构升级的消费成长指数上攻走势显著。2020年因疫情因素受到严重抑制的消费升级趋势,在2021年第1季度呈现出欣欣向荣的走势特征。1-3月,消费成长指数从105.8325到106.3741再到107.4164,一步一跨越地创造了阶段性高点,并展现了持续上行的潜力。这说明居民消费正从新冠疫情冲击下的保障型消费诉求向消费结构升级内生动力驱动下的成长型消费诉求持续回归。

图

(

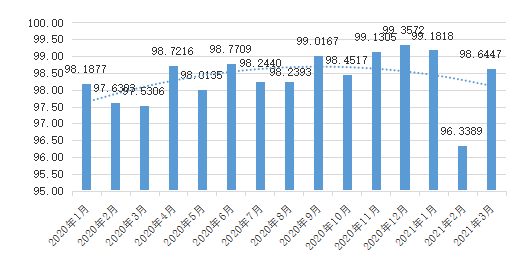

2021年第1季度,反映消费信心走向的消费预期指数保持了相对平稳的走势,一方面延续了2020年第4季度99-100之间的总体指数水平,另一方面又在春节的驱动下创造了2月份100.8090的相对高点。可见,全球疫情的持续蔓延并未对我国居民的消费信心构成进一步的冲击,我国疫情的成功防控虽然抑制了当期消费的释放和实现,但也提振了居民的消费信心,改善了居民的消费预期,预计消费预期指数重上100点荣枯线指日可待。

图

(

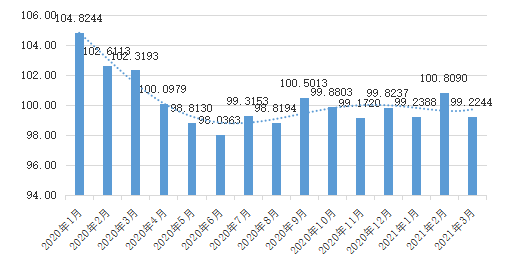

2021年第1季度,反映外部因素对消费需求侧和供给侧补偿效应的消费补偿指数保持了相对平稳的走势。在国外疫情形势严峻、国内消费能力得不到充分释放的背景下,以商品进口和消费信贷为代表的消费补偿因素必然缺乏大幅扩张的客观条件。所以,除疫情防控最严格的2月消费补偿指数(96.3389)创造了阶段性新低之外,1月(99.1818)和3月(98.6447)基本保持了2020年下半年奠定的发展基调。可以预测,作为消费需求释放的引致需求,消费补偿因素的复苏将滞后于消费能力因素和消费规模因素。

图

二、分月份监测分析报告

1、2

2021年1月消费指数(CCI)录得99.2250,环比下降1.0555,同比下降0.5730,说明2020年下半年的消费复苏再次受到抑制,1月份我国居民消费较去年同期有所下降,需要继续提振。探究2021年1月各消费子指数走势,居民支出与消费规模指数录得97.3033,同比下降5.5751,拖累CCI下行2.2189 ,从结果端展现了我国消费相对低迷的发展态势;居民收入与消费能力指数录得101.1217,同比增长5.8384,拉动CCI上行1.4538,说明我国居民收入水显著提升,消费能力持续累积;消费供给指数录得95.4061,同比下降5.8605,拖累CCI下行0.6388,说明疫情防控高压下,面向最终消费的复工复商依然面临挑战;消费成长指数录得105.8325,同比上升11.2366,拉动CCI上行1.2023,说明城乡居民消费正在稳步复归结构升级的良性轨道;消费预期指数录得99.2388,同比下降5.5856,拖累CCI下行0.4301,说明我国居民消费信心仍受到疫情因素的影响,要修复到疫情前的水平尚需时日;消费补偿指数录得99.1818,同比上升0.9940,拉动CCI上行0.0420,展现了消费信贷、商品进口等因素对我国消费购买力和消费满足力方面的正面补偿效应正在稳步显现。

2

2021年2月消费指数(CCI)录得98.6896,环比下降0.5354,同比下降0.5216,说明2月份我国居民消费延续了1月份的低迷走势,且消费水平仍较疫情前整体水平有所差距。探究2021年2月各消费子指数走势,居民支出与消费规模指数录得96.3623,同比下降6.5330,拖累CCI下行2.6001,说明消费支出的谨慎和消费规模的萎靡仍是制约消费复苏的主要因素;居民收入与消费能力指数录得100.5154,同比增长6.3521,拉动CCI上行1.5817,说明我国居民收入水平和消费能力持续快速增长,构成消费复苏的核心动因;消费供给指数录得95.2019,同比下降5.6820,拖累CCI下行0.6193,供给侧对消费扩容升级的制约依然凸显;消费成长指数录得106.3741,同比上升12.4407,拉动CCI上行1.3312,说明城乡居民消费结构将随着消费水平的整体复苏而进入快速升级的通道;消费预期指数录得100.8090,同比下降1.8023,拖累CCI下行0.1388,说明2月份随着我国疫情防控措施升级,居民消费信心显著受挫,尚待疫情防控效果指明方向;消费补偿指数录得96.3389,同比下降1.2914,拖累CCI下行0.0762,说明国外严峻的疫情形势和国内得不到充分释放的消费能力,对商品进口和消费信贷不无抑制效应。

3

2021年3月消费指数(CCI)录得99.4051,环比增长0.7155,同比下降0.6493,说明2月份春节疫情防控紧张局势之后,我国居民消费企稳回暖将构成主流趋势,但要恢复到疫情前的水平尚须时日。探究2021年3月各消费子指数走势,居民支出与消费规模指数录得97.5669,同比下降5.4344,拖累CCI下行2.1629,说明消费支出仍持续低迷,消费规模扩容仍缺乏动力;居民收入与消费能力指数录得100.7178,同比增长4.7799,拉动CCI上行1.1902,说明收入水平持续提升,推动消费能力稳步累积,将为未来消费扩容升级奠定相对坚实的购买力基础;消费供给指数录得95.7532,同比下降5.4649,拖累CCI下行0.5957,说明供给侧复苏不达预期仍显著影响着消费需求满足力的提升;消费成长指数录得107.4164,同比上升10.2021,拉动CCI上行1.0916,展现了疫情冲击和市场低迷下消费升级趋势的不可逆转之势;消费预期指数录得99.2244,同比下降3.0949,拖累CCI下行0.2383,说明我国居民消费预期持续悲观,影响了消费意愿和消费信心;消费补偿指数录得98.6447,同比上升1.1141,拉动CCI上行0.0657,说明随着国内外市场的逐步复苏,商品进口、消费信贷等供需两侧的补偿性因素,将逐步显现对我国消费购买力扩容和消费满足力提升的正面效应。

(执笔人:李智、何浩淼、崔光野)

李智(1979-),男,山西太原人,经济学博士,中国商业经济学会副会长,首都经济贸易大学经济学院教授、博士生导师。何浩淼(1992-),女,内蒙古赤峰人,首都经济贸易大学经济学院博士研究生。崔光野(1987-),男,北京人,中国商业经济学会副秘书长,首都经济贸易大学经济学院博士研究生。

中商消费指数(CCI)

中商消费指数(CCI)是中国商业经济学会历时两年研究开发、实时采集数据、定期对外发布的反应全国范围内消费领域发展走势的综合指数。每年2月、5月、8月、11月分四次公开发布全年各月的消费指数。

该指数内涵的综合信息源自围绕需求侧的消费购买力、供给侧的消费满足力以及作为消费行为结果的消费发展力三个方向筛选的近30个基础指标的原始信息。消费购买力方面,依托“就业水平-收入水平-消费信心-消费倾向-消费支出-消费分流和补偿”逐层决定的内在逻辑,引入了“就业率”、“居民人均可支配收入”、“城乡收入均衡度”、“消费者预期指数”、“居民边际消费倾向”、“人均居民消费支出”、“人均商品住宅销售额(反映消费能力分流)”、“人均家庭消费信贷余额(反映消费能力补偿)”等基础指标;消费满足力方面,从“商品供应-渠道建设-物价水平”三个层次,引入了“国内生产保障度”、“商品生产景气度”、“升级品生产景气度”、“进口消费品补偿率”、“升级品进口补偿率”、“消费者满意度指数”、“超市零售额相对增长率(反映必需品渠道)”、“专业店零售额相对增长率(反映升级品渠道)”、“实物商品网上零售额增长率”、“服务商品网上零售额增长率”、“居民消费价格指数”、“食品类消费价格指数”等基础指标;消费发展力方面,着眼于“消费规模增长(规模、增速、分布)”和“消费结构升级”,引入了“社会消费品零售总额”、“社会消费品零售总额同比增幅”、“社会消费品零售总额的城乡、地域和渠道分布情况”、“文体类商品的消费占比”、“高端消费品的消费占比”等基础指标。

指数监测团队以权威统计数据和实时采集数据为依据,对上述近30个基础指标进行降维集成、客观赋权,形成了关于居民支出与消费规模(权重39.84%)、居民收入与消费能力(权重24.90%)、消费供给(权重10.93%)、消费成长(权重10.66%)、消费预期(权重7.74%)、消费补偿(权重5.94%)等的6个子指数以及反应中国城乡居民消费整体变化的总指数“中商消费指数(CCI)”。

中商消费指数作为一个开放的平台,真诚期待与各地方政府合作开发并发布地方消费指数,真诚期待各调查统计机构提供更新、更详实、更有针对性的指标和数据,真诚期待各界专家学者不吝赐教,为中商消费指数的优化和完善提出意见和建议。

相关阅读

- 05-11推进长株潭侨联工作一体化座谈会在长

- 05-11长沙多芬艺校以崭新的面貌迎接省内外

- 05-11印尼华人讲述龙皇长寿标品牌创业故事

- 05-11五月劳动月,貳伍捌禄豆糕用清凉致敬星

- 05-10老人半夜报警称手机被盗,乘警却在座位

- 05-102021年第1季度(1-3月)中商消费指数(CCI)